当社ホームページでは、各保険の概要についてご紹介しており、特定の保険会社名や商品名のない記載は一般的な保険商品に関する説明です。取扱商品、各保険の名称や補償内容等は引受保険会社によって異なりますので、ご契約にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。詳しい内容やご不明な点等がある場合には、弊社(第一成和事務所)までお問い合わせください。

生命保険

生命保険 損害保険

損害保険 海外旅行保険

海外旅行保険 くるまの保険

くるまの保険 ペットの保険

ペットの保険 ゴルフの保険

ゴルフの保険 自転車の保険

自転車の保険 バイクの保険

バイクの保険 医療保険

医療保険- 生命保険

- 損害保険

もしもの時に生活を支える、大切なご家族のために

生命保険とは、人間の生命や傷病にかかわる損失を保障することを目的とする保険です。 その契約により、死亡などの所定の条件において保険会社が受取人に保険金を支払うことを約束するもののことを指します。 詳細につきましてはお気軽にお問い合わせください。

生命保険の種類

終身保険

終身保険は、保障が一生涯続きます。このため、何歳で亡くなられても、保険金が支払われます。将来保障が必要ではなくなった時には、解約返戻金を老後資金に使うなど、多目的に利用できます。相続税や葬儀費用など、いつか必ず発生する支出をカバーしたい時にも有効です。  終身保険は「必ず発生する費用の確保」のために 終身保険は保障が一生涯続く保険のため、いつかわからないものの一生涯のうちに必ず発生する費用を準備するという目的に適しています。たとえば相続税や葬儀費用など、被保険者が亡くなったときに必ず発生する支出が一例に挙げられます。 また、老後を迎えるまでは保障を確保し、保障が必要でなくなった時には保障に代わって、年金に移行するといった利用もできます。

終身保険は「必ず発生する費用の確保」のために 終身保険は保障が一生涯続く保険のため、いつかわからないものの一生涯のうちに必ず発生する費用を準備するという目的に適しています。たとえば相続税や葬儀費用など、被保険者が亡くなったときに必ず発生する支出が一例に挙げられます。 また、老後を迎えるまでは保障を確保し、保障が必要でなくなった時には保障に代わって、年金に移行するといった利用もできます。

定期保険

定期保険は、保障が一定の期間内のみ有効になっています。 基本的に「掛捨」ですが、そのぶん保険料が安くなっています。 保険期間の設定の仕方により自動更新や他の種類の保険への変換ができるなど「自在性」のある保険です。  定期保険は経済的な責任が重いひとの「万一の備え」 掛捨の保険のため、お手頃な保険料で、より大きな保障が確保できます。 責任が重く万一の時に必要な金額が大きい方、保障を必要とする期間が決まっている、万一の時の資金を確保するといった目的に適しています。

定期保険は経済的な責任が重いひとの「万一の備え」 掛捨の保険のため、お手頃な保険料で、より大きな保障が確保できます。 責任が重く万一の時に必要な金額が大きい方、保障を必要とする期間が決まっている、万一の時の資金を確保するといった目的に適しています。

養老保険

養老保険とは、「保障」と「貯蓄」の両方を兼ね備えた保険です。保険期間は一定で、保険期間中に死亡した場合には死亡・高度障害保険金が支払われ、満期時には死亡・高度障害保険金と同額の満期保険金が支払われます。また保険期間の途中でも、契約者貸付制度などにより解約返戻金を有効利用することができます。  養老保険は「いずれ必要となる将来資金」のために 「保障」と「貯蓄」を兼ね備えた養老保険は、保険金額・保険期間が同一の定期保険と比べると保険料が高くなります。このため満期時の保険金の使用目的をある程度イメージしたうえで、活用するのがポイントです。

養老保険は「いずれ必要となる将来資金」のために 「保障」と「貯蓄」を兼ね備えた養老保険は、保険金額・保険期間が同一の定期保険と比べると保険料が高くなります。このため満期時の保険金の使用目的をある程度イメージしたうえで、活用するのがポイントです。

医療保険

医療保険とは治療を目的とした病気・ケガで入院した場合などに保障するものです。 私たちの加入している医療関係の保険を大別すると、公的医療保険と民間の医療保険に分けることができます。そのうち民間の医療保険は、地方公共団体が行う国民健康保険や企業が加入する健康保険組合などの、公的医療保険で保障しきれない部分を保障する目的で加入する保険です。

ガン保険

建物の火災や日常生活における様々なケガをカバー

損害保険は、偶然のリスクによって生じた損害をカバーするための保険です。 そのために一定額の保険金が支払われる生命保険とは違い、損害額により保険金の支払いが変わる「実損払方式」が中心となっています。損害保険には、お客さまのニーズに合わせ、様々なリスクに対応できるよう、幅広い商品があります。

住まいのリスク

火災や地震などによって建物や家財に生じた損害に備えるための保険です。

POINT

建物のみの火災保険だけでは家財は補償されません。別に家財を保険の対象にしたものが必要となります。 また、ご契約金額の評価設定にあたっては、損害が発生した際に十分な補償が受けられる新価(再調達価額)基準をお勧めします。 すでにご契約済みでも、ご契約金額は新価額いっぱいの金額でご契約されることをおすすめします。

主な保険商品

火災保険 地震保険

病気・ケガ・家族の健康リスク

万一病気やケガで通院または入院、手術をされた場合、または死亡された場合、収入が途絶えてしまった場合や高額な医療費に備えるために必要な保険です。

POINT

ケガをした時の支出がどのくらいになりそうかは、ある程度は事前にわかるものです。 対応できる程度の貯蓄があるなら、お金の心配はそれほどいらないかもしれません。ただ、スポーツ好きでケガをする場面の多い人なら、傷害保険等が心強い味方になってくれます。 急激かつ偶然な外来の事故でのケガによる入院や通院等をしたときに保険金が支払われます。

主な保険商品

普通傷害保険 家族傷害保険 介護保険 所得補償保険 医療保険 がん保険・・・

くるまのリスク

交通事故などにより、相手の方にケガを負わせてしまったり、車を破損させてしまった、また、運転・搭乗中にケガを負った、 自分の車を破損させてしまった場合などに備えるための保険です。

POINT

車を運行するために「自動車損害賠償責任保険」に加入することが法律で義務付けられています。ただし、自賠責保険の補償は対人賠償のみ。 しかも、死亡時でも3000万円が支払いの限度額であり、これを超えた賠償額や、対物賠償、運転者自身のケガの補償、自身の車の補償のためには、自動車保険が必要になります。 自動車保険は法律で義務付けられていない任意加入なので、「任意保険」と呼ばれます。 ちなみに、自動車保険に加入していても自賠責保険に加入していないと、本来自賠責保険で支払われるべき部分は補償されません。注意が必要な点です。

主な保険商品

自動車保険 自賠責保険 ![]() ››【自動車保険見積り依頼シート(FAX専用)(PDF)[394KB] 】

››【自動車保険見積り依頼シート(FAX専用)(PDF)[394KB] 】

企業財産(建物・設備等)

工場・事業所などの企業財産を補償します。

POINT

企業の資産は、生産活動や日常業務に欠かせないものです。ひとたび事故が起きれば、直接損害だけでなくさまざまな間接損害が発生するほか、関連する取引先などに対しても影響は少なくありません。

主な保険商品

火災保険、動産総合保険、運送保険、工事保険、外航貨物海上保険、機械保険・・・

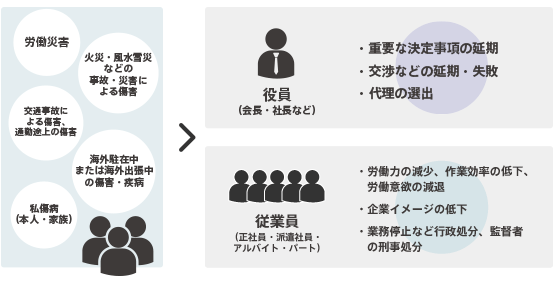

従業員・役職員

従業員・役員の方々のリスクを補償します。

POINT

事業所内での労働災害(昨今はメンタルヘルス等)のほかに、交通事故による傷害や海外出張中の事故による傷害・疾病があり、安全は常に脅かされています。従業員や役職員の傷害・疾病は、その後の日常業務に影響します。

事業所内での労働災害(昨今はメンタルヘルス等)のほかに、交通事故による傷害や海外出張中の事故による傷害・疾病があり、安全は常に脅かされています。従業員や役職員の傷害・疾病は、その後の日常業務に影響します。

主な保険商品

傷害保険 労働災害総合保険 海外旅行保険 医療保険 がん保険・・・

賠償責任

事業活動に伴う損害賠償を補償します。

POINT

企業活動を行う上で、取引先、消費者など直接関わりのある者だけでなく、第三者に対する賠償責任リスクも想定しなければなりません。備えが十分でない場合は多額の賠償金や、企業イメージの低下が企業経営に多大な影響を及ぼします。

企業活動を行う上で、取引先、消費者など直接関わりのある者だけでなく、第三者に対する賠償責任リスクも想定しなければなりません。備えが十分でない場合は多額の賠償金や、企業イメージの低下が企業経営に多大な影響を及ぼします。

主な保険商品

施設賠償責任保険、生産物賠償責任保険、請負業者賠償責任保険、使用者賠償責任保険、D&O保険、運送業者貨物賠償責任保険・・・

自動車

法人・個人事業主の自動車リスク(対人・対物賠償、車両等)を補償します。

POINT

企業活動のあらゆる面に自動車が介在しています。直接的な損害だけでなく、その後の事業活動への間接的な影響も、可能性を想定しておく必要があります。

企業活動のあらゆる面に自動車が介在しています。直接的な損害だけでなく、その後の事業活動への間接的な影響も、可能性を想定しておく必要があります。

主な保険商品

自動車保険、フリート契約・・・

利益・費用

災害や事故によって事業を休止した場合に減少する利益等を補償します。

POINT

自社内で発生した事故により休業に陥り、利益損害が発生することがあります。 また、仕入先企業での事故や周辺環境による事故など外部の要因で休業せざるを得ないこともあります。

自社内で発生した事故により休業に陥り、利益損害が発生することがあります。 また、仕入先企業での事故や周辺環境による事故など外部の要因で休業せざるを得ないこともあります。

主な保険商品

店舗休業保険、営業継続費用(利益)保険・・・

このホームページは、各保険の概要についてご紹介しており、特定の保険会社名や商品名のない記載は一般的な保険商品に関する説明です。取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。ご不明な点等がある場合は、下記お問い合わせ先までご連絡ください。